元々つみたてNISAがあって何がどう変わったのか

分からない人も多いのではないでしょうか

今回は新NISAについて説明していきます。

こんな方におすすめ

- 新NISAについて分からない

- 新NISAのメリットやデメリットが分からない

2014年から旧NISAが始まりました。

現在では新NISAとして2024年から開始しました。

どんな制度なのか詳しく説明していきます。

NISAとは

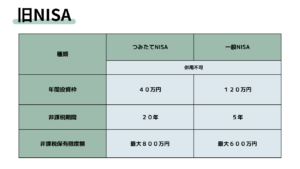

まずNISAとは「小額投資非課税制度」とも言います。

株式や信託投資で得られた利益は一定期間非課税とする制度になります。

旧NISAでは一定期間(20年間)非課税としてましたが新NISAでは無期限となりました。

また本来なら投資で得た利益は税金を20%程支払わないといけません。

しかしNISAでは一定の金額内の投資分は税金が0円というものになります。

ではもう少し詳しく説明します。

なぜNISAを導入したか

資産所得を増やして欲しいからです。

年金の減少や増税、物価上昇そして所得は増えないという現状に

政府は国民を守ることができないと判断しました。

そのためNISAを導入し各個人で資産形成をするよう促しているのです。

メモ

余談ですが個人で資産所得を得るのもねらいですが

投資先の企業も事業拡大の資金となり巡り巡って

私たちにも恩恵を受けることができます。

旧NISAと新NISAの概要

旧NISAから新NISAでどう変わったか比較しながら説明します。

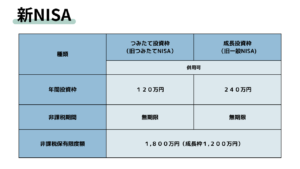

新NISA

- つみたて投資枠と成長投資枠併用して運用可能

- 年間360万円運用可能(つみたて120万円、成長240万円)

- 無期限非課税

- 保有限度額は1,800万円まで

新NISAは年間360万円まで投資することができ

保有限度額は1,800万円まで無期限非課税となっています。

メモ

成長投資枠では投資信託だけでなく上場株式にも投資できるため投資先に幅ができました。

またNISAでは金融庁の基準を満たした投資信託のみ限定のため安心です。

新NISAでのメリット

具体的に何がいいのかいまいち・・・

ざっくり説明はしましたが何がいいのか詳しく説明していきます。

新NISAでのメリット

- 無期限で税金がかからない

- 非課税の投資枠は復活する

端的に言いますとこちらですが少し説明します。

無期限で税金がかからない

冒頭でも説明したように通常だと利益に対して20%の税金がかかります。

新NISAの場合、限度額内の投資であれば税金が無期限でかかりません。

よって長期的な運用がしやすくなりました!

これは金融庁のサイトであるシュミレーションになります。

少し見にくいかもしれないですがこちらでシュミレーションした結果です。

シュミレーション

- 積立金:1万円

- 想定利回り:5%

- 積立期間:20年間

毎月1万円でも20年後には元本240万円に対して利益は171万円となってます。

銀行で貯金を行っていても利息は高くても0.2%なので仮に一度に240万円入れても

20年後には48万円しか増えません。

しかも非課税なので通常なら171万円に20%程の税金で35万程なくなりますが

NISAであれば171万円まるっと手元に残ります。

しかもこのシュミレーションはあくまで20年間なのでそれ以上だともっと増えます。

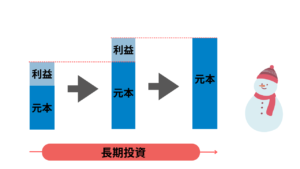

それは長期投資における「複利効果」が働いて大きく利益を出すことができるのです。

また長期投資は元本割れのリスクも低減することもできるのです。

複利効果とは

複利効果とは元本を元に発生した利益を再度元本にプラスして元本として再投資することです。

なので利益が利益をどんどん生む仕組みとなってます。そのため長期投資を行うことで

雪だるま式に利益をどんどん大きく発生させることができます。

シュミレーションはこちらからできます。

非課税の投資枠は復活する

まず前提ですがNISAはiDeCoとは違い途中で現金化することができます。

もちろん先ほど話したように複利の効果を受けるためなるべく放置の方が好ましいですが・・・

ただ人生のイベントでどうしてもまとまったお金が必要になるケースもあるかと思います。

その際ですが売却した投資枠分は翌年から再度投資枠が復活します!

分かりやすく説明しますと以下の通りです。

このように商品を売却するとその枠分再投資することができます。

実は旧NISAではこれができなくてなかなか売却することはできなかったのですが

新NISAで改正されたのでお金が必要になった際は売却しやすくなりました。

注意

売却した投資枠分は翌年から復活しますので注意です!

新NISAのデメリット

ないとは言えないですがこれはNISAに限った話ではなく投資によるデメリットになりますが以下の通りです。

新NISAのデメリット

- 元本割れのリスク

- リスクが大きい商品がある

詳しく説明していきます。

元本割れのリスク

投資する上で予想もしない株価の下落などはあるため完全に回避することは厳しいですが

リスクを抑える方法はあります。

リスクを抑える方法

- 長期的につみたて投資を行う

- 投資先のリスク分散させる

詳しく説明していきます。

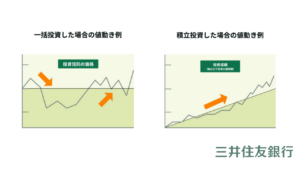

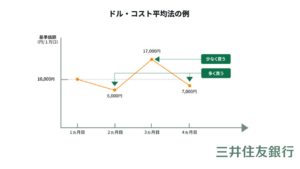

一括投資した場合ですと値動き通りに増減するためハイリスクハイリターンとなります。

長期的なつみたて投資の場合ですと少額のつみたてになるため値動きの影響は出にくくなるため

ローリスクローリターンとなります。

これは「ドル・コスト平均法」といい下落の影響を受けにくくなっております。

メモ

ドル・コスト平均法:一定期間、一定金額分ずつ購入する投資手法です。

一定の金額の購入になるため価格が高い時は購入数は少なく、低い時は購入が多くなります。

よって平均購入価格が低く抑えれて価格変動リスクを抑えることができます。

投資先のリスク分散させる

例えば米国株に集中させるとアメリカで何か起きて暴落した時かなりのダメージになります。

そのため分散させる必要があります。

国だけではなく業界も分散させるとよりいいです!

投資信託では国や業界、様々な企業に投資してくれるのでおすすめです。

投資信託で有名な銘柄2つ紹介します。

メモ

S &P500:米国の代表的な企業500社に投資するファンド

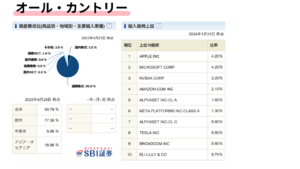

オール・カントリー:国内、海外先進国、新興国すべてを含む全世界の株式を投資対象とするファンド

まとめ:将来について真剣に考えよう!

投資について今までなかなか知る機会なかったですが

今回NISAをきっかけにもんさんも少し勉強しました。

将来のためにもお金は必要になってきますので

今一度真剣に考えてお金を作って行きましょう!

引用:https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html

引用:https://www.smbc.co.jp/kojin/toushin/gimon/start11/

引用:https://site3.sbisec.co.jp/ETGate/?OutSide=on&_ControlID=WPLEThmR001Control&_PageID=DefaultPID&_DataStoreID=DSWPLEThmR001Control&_ActionID=DefaultAID&getFlg=on